Perspectiva: Lecciones de este 2023

¿Como ha sido marcado este 2023?

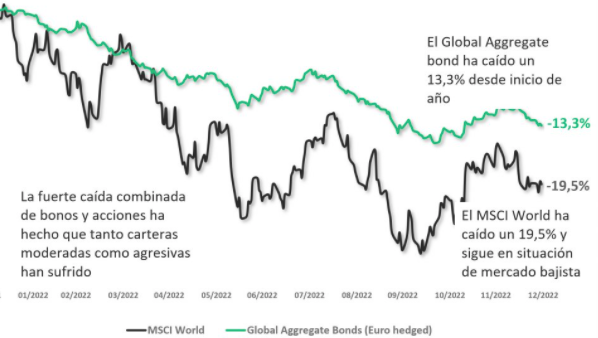

La inflación y la especulación sobre el impacto de las subidas de los tipos de interés ha marcado el pulso del mercado financiero(de valores), algo no visto desde los tiempos de alta inflación de los años 70.

A pesar de los malos augurios a inicios del 2023 después de la pandemia, la realidad económica muestra signos de vitalidad, desmintiendo las percepciones pesimistas y la recesión mundial anunciada.

Sabias que

La mayoría de los índices cierran el año con un Rally;

- MSCI World +21,8%

- Nasdaq 100 destaca con un +53,8%.

- Dax +14,40%

- Excepciones con China con un -11,4% y Reino Unido con apenas un +3,8%

Lecciones y, aprender a sortear algunos tópicos

La vida es un aprendizaje, como decía wooldy Allen: La vida se trata de insistir

Debemos evitar obsesionarnos

El conocido mantra de los expertos “no te enfrentes a los bancos centrales, sugiere que deberíamos comprar acciones cuando los bancos centrales bajan los tipos de interés y venderlas cuando los sube.

Este pensamiento ha dominado el mercado durante todo este año 2023, provocando un juego de adivinanzas sin termino:

- ¿Continuará la FED/BCE subiendo los tipos?

- ¿Bajarán pronto?

- ¿Nos espera un aterrizaje duro o suave de la economía?

Obsesionarse con cada declaración de la FED/BCE es un derroche de tiempo y energía. A pesar del miedo y la incertidumbre, las predicciones más pesimistas, no se han cumplido, incluida la temida recesión.

*Por cierto, a pesar de toda la información de que disponen, los bancos centrales son los primeros en equivocarse.

Las razones de las subidas (o bajadas) son más evidentes cuando las observamos a aguas ya pasadas.

*Comprender esto es de vital importancia para centrarnos en nuestra planificación.

Este 2023 nos ha enseñado que es esencial no dejarse llevar por la histeria colectiva y, en cambio, enfocarse en definir bien tus objetivos financieros y en cual, por tu estilo de vida, es la manera más eficiente de invertir/ahorrar.

Permíteme mi querido lector mencionar: Olvídate de tu vecino o de los comentarios de ganancias a 1 día.

Todo lo que viene rápido se va rápido. Siempre tendremos una dificulta a resolver.

Tenemos que elegir que dificulta queremos tener: no pagar impuestos, mucha rentabilidad con mucho riesgo, poca rentabilidad con poco riesgo, largo plazo, corto plazo.

La volatilidad: una realidad a aceptar y una oportunidad, no un obstáculo

La inversión presenta una paradoja: los momentos de máxima incertidumbre pueden ser las mejores oportunidades de compra. Cuando los precios caen y el pesimismo reina, sube el potencial de ganancias futuras.

* Sin embargo, la volatilidad inherente a estos períodos puede ser desalentadora, desencadenando la ansiedad del Ahorrador/inversor.

Sabias que:

La impaciencia es lo que genera mayores pérdidas en los ahorradores/inversores. ¿Por qué?

Porque muchos de nosotros no lo aguantamos o no entendemos que esa volatilidad es el “precio” que hay que pagar, y una realidad a aceptar, para obtener rentabilidades futuras.

Es decir, mientras ha realizado un venta o cancelación del producto de inversión/ahorro, con lo que has generado costes y perdidas unos días/meses después estamos viendo como todo se recupera y tú , que has vendido/cancelado te estas quedando fuera del juego.

Este “precio” tiene un nombre, se le llama técnicamente : Prima de riesgo de la renta variable.

Tenemos que tener en cuenta esta frase: “Esto forma parte del juego”

¿Dónde encontramos el ÉXITO en finanzas?

El éxito para la mayoría de inversores se encuentra simplemente en tener paciencia y en la capacidad de seguir con tu plan de inversión con una hoja de ruta marcada por tus objetivos propios.( Nunca por los objetivos de un amigo).

Debemos de olvidarnos de la frase : mi amigo hace lo mismo

Para salvar a esta pregunta, me gusta utilizar a Usain Bolt como ejemplo. Sabrias responder a esta pregunta;

¿Porque no podemos correr tan rápido como el, si también tenemos 2 piernas y exactamente la misma cantidad de musculatura?

Visión macroeconómica

La visión macroeconómica sigue siendo compleja: conflictos geopolíticos, la guerra de Ucrania y la más reciente entre Israel y Hamás, turbulencias políticas y crisis sociales generan preocupación.

El futuro puede ser incierto, la capacidad de adaptación y superación está profundamente arraigada en la humanidad y es mejor no apostar contra su resiliencia.

Los mercados han resistido y prosperado a través de grandes crisis, recesiones y conflictos. Esta resistencia no solo es parte de nuestro pasado, sino los primeros pasos financierosde nuestro futuro ya que a pesar de todo ello los mercados suben mucho más (192%) y por más tiempo (5,5 años) que cuando bajan (en media -35% y 1.1 años).

Nunca es diferente.

Son movimientos cíclicos de la economía

Siempre pensamos que “esta vez es diferente», pero no.

Esta implicito en nosotros, cuando no lo trabajamos diariamente incluso, humano, tendemos a olvidar esta lección.

Un ejemplo claro se produce con los tipos de interés extremadamente bajos que hemos experimentado durante gran parte de las dos últimas décadas.

A lo largo de los últimos 60 años, los tipos de interés han estado en niveles que hoy pueden parecer altos en comparación con los mínimos históricos alcanzados durante la post crisis financiera, pero no es nada nuevo comparado con periodos de alta inflación cuando los tipos eran aún más elevados.

Hoy en día, los tipos de interés más altos son sin duda algo inesperado porque nos hemos acostumbrado a los tipos muy bajos después de la gran crisis financiera.

Sabias que

Sin embargo, visto con cierta perspectiva histórica los tipos de interés altos son bastantes normales y no han sido un freno para el progreso.

Mi querido lector,

Mi punto de vista es que NO esperes a mañana para planificar tus obejtivos. “Hoy es mañana” y siempre encontraremos una excusa antes que un motivo.

La historia asi lo ha demostrado por lo que no tenemos excusa que colocar y quedarnos al margen es una excusa. (Obviamente es mi punto de vista)

Si aun no tienes asesor financiero, con gusto estoy aquí para ti

Santiago Canovas_ Primeros Pasos Financieros©